ソフトバンクのPepper(ペッパー)やCYBERDYNEの歩行補助ロボットなど、今後自分達の生活に関わりそうなロボットが次々と発明されるようになりました。

新しい社会が訪れるワクワクもさることながら、まずはその普及にあたって、産業としてのサービスロボットはどのような状況にあるのかみていきたいと思います。

【関連記事】

・ロボット業界の現状とこれから -産業用ロボット編-

・2016年はパーソナルロボット元年!?いま注目されている代表的人型ロボットを7種まとめてご紹介

スポンサードリンク

サービスロボットの成長性

前回取り上げた産業用ロボットとは異なり、未成熟分野であるサービスロボット。

未成熟な故、何がサービスロボットなのかという定義自体も曖昧ですが、経済産業省がまとめた資料では次の業界・分野で利用されるロボットをサービスロボットとしています。

サービスロボット カテゴリー

医療(手術支援、調剤支援、リハビリ機器、医療周辺サービス)

介護・福祉(自立支援、介護・介助支援)

健康管理(フィットネス、健康モニタリング)

警備(機械警備、施設警備) / 受付案内 / 清掃

荷物搬送(ポーター、重作業支援)

物流(パレタイザ・デパレタイザ、無軌道台車システム、次世代物流支援)

パーソナルモビリティ / 検査・メンテナンス(住宅、社会インフラ)

レスキュー / 探査 / 教育 / アミューズメント / ホビー

家事支援 / 見守り・コミュケーション

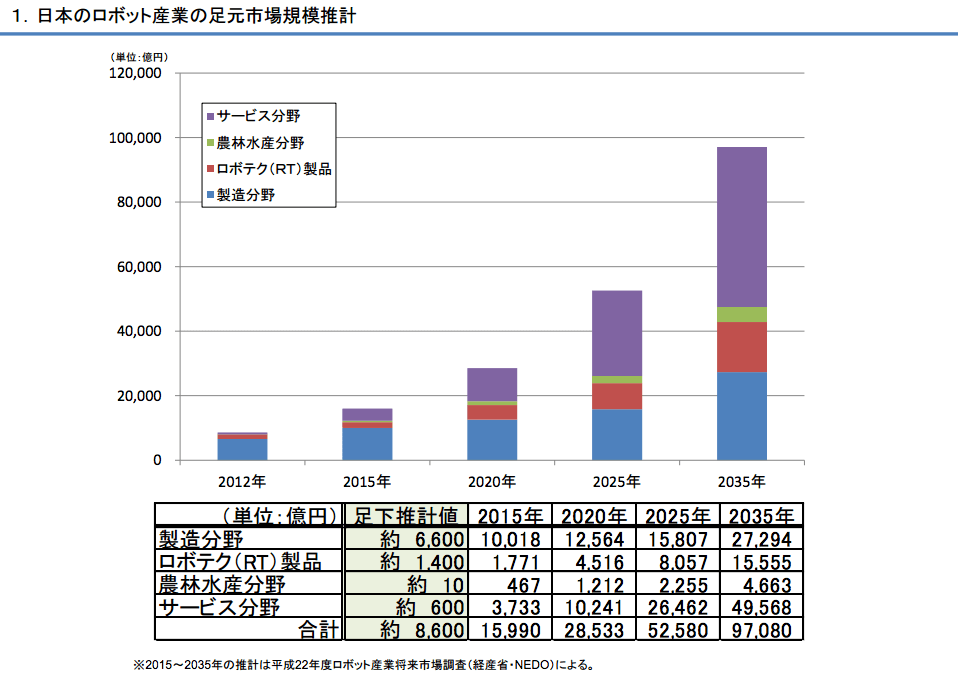

これらをまとめてサービス分野とした上で、以下の市場規模推計では、2015年から2035年の20年間で約13倍の市場拡大と予測しています。

この結果から、現在もっとも市場の大きい製造分野をも上回るとされ、今後の成長が十分期待できます。

特にサービス分野では、少子高齢化の解決策として、医療や介護・福祉分野でのロボット開発が進められています。

「CYBERDYNE」「安川電機」「Honda Robotics」などが手がける歩行アシストや、「パナソニック」のロボティックベッドがその一例です。

少子高齢化というのは、何も日本だけの問題ではありません。今後そうした社会問題の広がる成熟国を中心に一定の成果があがれば、新たな輸出先としてビジネスを展開も考えられます。

日本の国際競争力を牽引する産業としても、サービスロボットの開発・普及が待たれます。

課題、ユーザー目線のモノづくりと開発体制

![]()

成長が見込まれているサービスロボット分野ですが、今後の展開や戦略において考慮すべき課題やポイントをまとめていきます。

ユーザー目線によるロボット開発の必要性

これまでロボット製造の現場では、大手メーカー主導による開発が行われてきており、技術力の向上や品質改善が高く評価されてきました。

ただ、ロボットとしての完成度は高いものの、それを利用し何か課題を解決するには、あまりの使い勝手の悪さが問題となっています。

例えば、介護現場に導入予定のロボットに何百~何千万もの費用が掛かったり、病室の扉から入れないくらい大きなロボットを作ってしまったりと、現場のニーズに全くそぐわない製品などがあげられます。技術力誇示のため、ただ高機能を求めて造られたロボットは、現代の世の中ではほとんど必要とされていません。

こうしたプラス(何かを加える)の発想ではなく、マイナス(削ぎ落とす)の発想で必要な機能を最小限に、現場のニーズにあった開発をしていくことが求められます。

ロボット開発におけるベンチャー支援

上記のように、現在のロボット開発は基本的に大手主導で行われています。

そのため、ロボットという世界でも未成熟、初めての製品を大企業が開発することで、リスクとの兼ね合いから思い切った戦略を取れない、取れていない現状があります。

そこで、こうした環境の打破に期待されているのが、ベンチャー企業の存在です。新しいことにチャレンジしやすい環境を活かし、大手ができない部分に注力することが期待されますが、実際国内のロボット投資をみてもその規模が小さいことがネックとなっています。

現在、推計で年間200~300億円程度が民間数社から、30億円が国から投資されています。しかし、ベンチャー企業に対し60~70億円規模の投資が数多く実施されているアメリカと比較すると、ダイナミズムの観点で大きな遅れをとっていることは明らかです。

ロボット開発という先行投資が不可欠な分野において、ベンチャーを上手く育てていくには、それなりの仕組みや環境を整備する必要があります。

まとめ

以上、サービスロボットの現状と課題でした。

将来的に大きな成長が見込めるものの、大手の現場軽視のロボット開発やベンチャー企業含めた産業全体の育成に取り組まなければいけない、ということでかなり複雑な問題が積もっているなぁという印象です。

目的と手段の取り違えがロボット業界でも起きているということで、1番見直されるべき問題ははっきりしてそうです。ロボットの社会普及に向けて、ユーザーとメーカーをつなぐSIer(システムインテグレータ)のような存在が、ここでも重要な役割を果たしていくことになります。

ロボットが主体となるのでなく、あくまで人がロボットを活用して得られる価値を最大化していく視点を忘れないことが重要です。

– 参考

経済産業省製造産業局産業機械課「2012 年 ロボット産業の市場動向」 2013/7

経済産業省製造産業局産業機械課「2012 年 ロボット産業の市場動向 調査結果概要」 2013/7/18

独立行政法人新エネルギー・産業技術総合開発機構「NEDOロボット白書2014」 2014/3

みずほ銀行 産業調査部「産業用ロボット業界の現状と展望~業界構造変化を踏まえた日系ロボットメーカーの戦略方向性~」 2014/3/28

三菱総合研究所「ロボットによる産業革命の実現に向けて-ユーザー主導・システムインテグレーター主導のイノベーションを-」 2014/7/24

credit: Daniel Y. Go via FindCC

photo credit: Dancing Asimo via photopin (license)